Ekonomiska krisen 2008-2018 | Förlopp och EU-beslut

Senast uppdaterad: 6 juli 2026

Finanskrisen 2008 utlöste den djupaste ekonomiska krisen i EU:s historia. Vad som började som en bolånekris i USA spred sig till europeiska banker och vidare till hela statsfinanser, då flera medlemsländer inte längre kunde låna pengar på den öppna marknaden. Åtta EU-länder tvingades söka krislån mellan 2008 och 2018, och krisen fick EU att bygga upp helt nya verktyg för ekonomisk övervakning och krishantering – bland annat krisfonden ESM och bankunionen.

Här går vi igenom vad som orsakade krisen, hur EU och Sverige agerade, och vilka luckor som fortfarande finns i eurons konstruktion.

13 frågor och svar

1. Vad orsakade den ekonomiska krisen 2008?

Den globala finanskrisen började som en bolånekris i USA.

Fallande bostadspriser och ökad ekonomisk osäkerhet i USA ledde till förluster för banker framförallt gällande de så kallade subprimelånen som på tvivelaktiga grunder hade getts till mindre kreditvärdiga personer.

Kreditförlusterna fick banker på fall, däribland den anrika amerikanska investmentbanken Lehman Brothers som gick i konkurs 15 september 2008.

Bankerna slutade låna ut pengar till varandra och hela kreditmarknaden sattes ur spel. Utlåning till företag och privatpersoner föll, produktion och export minskade och arbetslösheten steg.

De första EU-länderna som drabbades finansiellt var Ungern och Lettland i slutet av 2008.

Centralbanker och regeringar pumpade in tusentals miljarder kronor i det ekonomiska systemet för att rädda bankerna och få igång ekonomin igen. Det gjorde att länder som redan hade stora statsskulder drog på sig ännu större skulder och fick problem då deras kreditbetyg sänktes med stigande räntor som följd.

2010 ledde det till en större skuldkris i Europa då flera länder inte längre kunde ta nya lån för att finansiera sina dagliga verksamheter och de tvingades begära krislån, främst från EU och internationella valutafonden, IMF.

Åtstramningarna som följde tillsammans med minskad ekonomisk aktivitet orsakade i många fall nedgång i ekonomin. Finanskrisen hade därmed blivit en skuldkris som i sin tur blivit en ekonomisk kris.

2. Var EU förberett på en kris?

Nej.

Det fanns inga gemensamma regler eller riktlinjer för hur EU-länderna skulle hantera en bankkris eller en statsskuldskris. EU var därför enligt många bedömare, däribland den ekonomiska tankesmedjan Bruegel, oförberedd när krisen kom.

Ännu mindre fanns det gemensamma verktyg för att motarbeta krisen. Mário Centeno, eurogruppens ordförande och finansminister från det tidigare krislandet Portugal, sade i ett tal i januari 2018:

”Vi [EU] hade inte verktygen för att hantera skuldkrisen och riskerna i stora banker. När den stora recessionen slog emot oss, framkallat av den globala finanskrisen, spillde det över till en djup kris. Vi var inte rustade för att hantera det”.

Det fanns dock regler som skulle förhindra att kriser uppstod inom EU. Problemet var att de reglerna inte följdes.

Stabilitets- och tillväxtpakten, som säger att EU-länderna inte får ha större budgetunderskott än tre procent av bruttonationalprodukten (BNP) och att statsskulden får uppgå till max 60 procent av BNP, skapades i samband med att euron infördes för att se till att länderna höll sig med sunda offentliga finanser. Före krisen hade dock flera länder större skulder och underskott utan att åtgärder vidtogs.

När bankkrisen ledde till skuldkris och fick hela länder på fall insåg man att problemen kunde sprida sig från land till land, särskilt om man som euroländerna delar valuta, och att det kunde hota hela valutasamarbetet. EU började då vidta åtgärder.

3. Vad har EU gjort för att hantera krisen?

EU har gett lån till krisande medlemsländer, ökat den ekonomiska övervakningen av både medlemsländer och finanssektorn och skärpt reglerna för bankerna.

För att ge krislånen har EU har skapat olika fonder och mekanismer som EFSF (European Financial Stability Facility), EFSM (European Financial Stabilisation Mechanism) och ESM (European Stability Mechanism). Mer utförlig information om dessa hittar du under fråga 5.

När det gäller ökad övervakning av medlemsländernas ekonomier har EU skapat flera nya instrument som den europeiska planeringsterminen, de så kallade sex- och tvåpacken, europluspakten samt finanspakten. Du hittar mer detaljerad information om var och en av dessa övervakningsinstrument under fråga 7.

För att skärpa reglerna och övervakningen av finanssektorn har EU skapat en bankunion som du kan läsa mer om under fråga 8.

Utöver dessa åtgärder har Europeiska centralbanken, ECB, gett stöd och försökt sätta fart på den europeiska ekonomin. Mer om detta i fråga 11.

4. Vilka krisdrabbade EU-länder har fått ekonomiskt stöd?

Åtta länder, både euroländer och icke-euroländer, har fått krislån.

Det gäller Cypern, Grekland, Irland, Lettland, Portugal, Rumänien, Spanien och Ungern. Länderna har fått nästan 650 miljarder euro, över sex biljoner kronor, i lån mot ränta, främst från EU och Internationella Valutafonden, IMF. Värst har läget varit i Grekland som tvingats be om krislån tre gånger.

Översikt: lån till krisländer (miljarder euro)

| Land | Beslut | Lån | Faktisk utbetalning |

| Ungern | okt 2008 | 20 | 14,2 |

| Lettland | dec 2008 | 7,5 | 4,5 |

| Rumänien | maj 2009 | 20 | 5 |

| Grekland | maj 2010 | 110 | 72,9 |

| Irland | dec 2010 | 85 | 83,5 |

| Portugal | maj 2011 | 78 | 76,8 |

| Grekland | mars 2012 | 130 | 153,8* |

| Spanien | juli 2012 | 100 | 41,3 |

| Cypern | april 2013 | 10 | 6,7 |

| Grekland | aug 2015 | 86 | 61,9 |

| Totalt | 646,5 | 520,6 |

* Inom det andra låneprogrammet fick Grekland även en del av summan som återstod i det första lånet. Därför överstiger den utbetalda summan det avtalade andra lånet.

Källa: EU-kommissionen

Överlag kan man säga att EU har tagit större andel av de senare lånepaketen medan IMF lånade ut mer pengar i början av krisen. I Greklands tredje och sista lån har IMF inte bidragit alls med pengar.

Lånen betalas inte ut på ett bräde utan löpande i mindre summor och varje utbetalning kommer med strikta krav på ekonomiska reformer och åtstramningar. Lånen är å andra sidan fördelaktiga då räntan är låg och löptiden lång.

Även när reformprogrammen som följer med lånen är avslutade sker en särskild övervakning av länderna för att se till att de kan betala tillbaka lånen. Denna övervakning sker oftast i samarbete mellan EU och IMF.

Ungern

Ungern ansökte och fick löfte om lån på 20 miljarder euro från EU, IMF och Världsbanken i oktober 2008 sedan landet drabbats tidigt av krisen och haft svårigheter att finansiera sig på den öppna marknaden.

EU skulle bidra med 6,5 miljarder, IMF med 12,5 och Världsbanken med en miljard.

Låneprogrammet avslutades i november 2010. Då hade sammanlagt 14,2 miljarder euro betalats ut, varav 5,5 miljarder från EU och 8,7 från IMF. Världsbanken bidrog alltså aldrig med lån till Ungern.

Den särskilda övervakningen av landet som kommer med lånepaketen avslutades i januari 2015 då Ungern hade betalat tillbaka 70 procent av sina lån till EU.

Lettland

Lettland fick löfte om krislån på 7,5 miljarder euro från EU, IMF, Världsbanken och närliggande länder, inklusive Sverige, i december 2008. Bakgrunden var problem med banksektorn, där svenska banker spelade en stor roll, efter år med aggressiv utlåning för konsumtion.

| Finansiering av Lettlands krislån | Miljarder euro |

| EU | 3,1 |

| IMF | 1,7 |

| Sverige*, Danmark, Norge, Finland och Estland | 1,9 |

| Världsbanken | 0,4 |

|

Europeiska banken för återuppbyggnad och utveckling (EBRD) samt Tjeckien och Polen |

0,4 |

| Totalt | 7,5 |

* Sveriges andel av lånet på 1,9 miljarder uppgick till högst 720 miljoner euro.

Av summan var det bara 4,5 miljarder som faktiskt betalades ut. Det svenska delen av lånet blev aldrig utnyttjat. Låneprogrammet avslutades i januari 2012. Övervakningen som följde efter programmet avslutades januari 2015 då landet betalat tillbaka 75 procent av lånet.

Två år efter att Lettland lämnade krisprogrammet, i januari 2014, införde landet euron som valuta.

Rumänien

Rumänien fick krislån på 20 miljarder euro i maj 2009. I samband med finanskrisen växte oron för Rumäniens statsfinanser då landet hade stora underskott. Inflödet av kapital till landet minskade och valutan tappade kraftigt i värde mot euron.

| Finansiering av Rumäniens krislån | Miljarder euro |

| EU | 5 |

| IMF | 12,95 |

| Världsbanken | 1 |

|

Europeiska Investeringsbanken (EIB) och Europeiska banken för återuppbyggnad och utveckling (EBRD) |

1 |

| Totalt | 19,95 |

Låneprogrammet löpte på två år och under den tiden var det bara fem miljarder som betalades ut.

Därefter beslutade parterna om ytterligare två lån på sammanlagt 10 miljarder, först mellan 2011-2013 och sen 2013-2015. Dessa lån var dock förebyggande finansiellt stöd och de utnyttjades aldrig.

Det sista förebyggande låneprogrammet avslutades i september 2015. Den särskilda låneövervakningen som följer efter avslutat program väntas pågå tills dess att 70 procent av lånet som betalades ut i första programmet är återbetalt.

Grekland

Grekland är det EU-land som har drabbats hårdast av krisen. Sedan 2010 har landet fått tre lånepaket på sammanlagt 326 miljarder euro, nästan 3,2 biljoner kronor. Merparten kommer från EU:s lånefonder som idag äger hälften av landets totala skuld.

Det innebär i praktiken att euroländerna har tagit över risken och de fordringar på lån som privata banker och kreditgivare tidigare haft sedan de lånat ut pengar till Grekland innan krisen 2010.

Bakgrunden till landets kris var delvis införandet av euron. Den grekiska ekonomin var inte redo att dela valuta och penningpolitik med länder som Tyskland, ändå tilläts landet gå med i EMU 2001. Därmed fick landet också betala lägre räntor än tidigare och det blev billigare att låna pengar.

Åren som följde finansierade landets regeringar ökade offentliga utgifter genom lån samtidigt som statens intäkter minskade, dels på grund av dålig skatteindrivning men också på grund av stigande löner som sänkte konkurrenskraften.

Innan EMU-inträdet kunde Grekland själva besluta om värdet på den nationella valutan drachman och regeringen kunde devalvera valutan för att på så sätt öka konkurrenskraften gentemot andra länder. Den möjligheten försvann med euron då centralbanken ECB styr penningpolitiken och banken måste ta hänsyn till den ekonomiska situationen i alla euroländer – inte bara Grekland.

För Grekland blev resultatet växande underskott och en kraftigt stigande statsskuld. Trovärdigheten för grekiska statsobligationer ifrågasattes och i början av 2010 kunde landet inte längre ta nya lån till rimlig kostnad på den öppna marknaden utan tvingades be om krislån.

Första krislånet

I maj 2010 togs beslut om att ge Grekland ett första krislån på 110 miljarder euro där euroländerna skulle bidra bilateralt med 80 miljarder och Internationella valutafonden IMF med 30.

Summan som betalades ut blev dock lägre då flera andra euroländer fick finansiella problem och drog sig ur programmet. I slutändan lånade euroländerna ut 52,9 miljarder euro och IMF 20 miljarder euro.

Andra krislånet

I mars 2012 enades Grekland och långivarna om ett andra krispaket till ett värde av 130 miljarder euro. Man skulle också betala ut merparten av det som återstod av det första lånet.

Euroländerna skulle genom den nyskapade mekanismen EFSF bidra med 144,7 miljarder medan IMF skulle ge 19,8.

De faktiska låneutbetalningarna uppgick i slutet av programmet till 141,8 miljarder från EFSF och tolv miljarder från IMF.

I det andra krisprogrammet ingick också en större skuldavskrivning där de grekiska skulderna skrevs ner med 110 miljarder euro vilket betydde att banker och andra långivare förlorade sina utlånade pengar.

Tredje krislånet

I januari 2015 fick Grekland ny regering ledd av den vänsterpopulistiske premiärministern Alexis Tsipras som hade gått till val på att sätta stopp för åtstramningspolitiken. Det ledde till konflikt med långivarna som höll landet finansiellt flytande. När det andra låneprogrammet löpte ut juni 2015 stod landet utan pengar och regeringen fick som första västerländska land ställa in betalningar på lån till IMF samt stänga börsen och införa uttagsgränser för att stoppa kapitalflykt.

Efter långa och svåra förhandlingar kom den grekiska regeringen i augusti 2015 överens med EU om ett tredje krislån på 86 miljarder euro från den permanenta krisfonden ESM. Innan det tredje låneprogrammet kom i bruk gavs Grekland även ett överbryggande lån från EFSM på 7,16 miljarder euro för att säkra landets finanser.

Det nuvarande tredje lånet löpte ut 20 augusti 2018. På eurogruppens möte 21 juni beslutades om en sista utbetalning på 15 miljarder euro. Därmed kommer sammanlagt 61,9 miljarder euro ha betalats ut till Grekland från det tredje krislånet.

På mötet fattade euroländernas finansministrar även beslut om ytterligare skuldlättnader för Grekland. Dels skjuter man fram betalning av ränta och amortering för EFSF-lånen på cirka 130 miljarder euro från det andra krisprogrammet med tio år. Landet får även tillbaka pengar som ESM tjänat i ränta på tidigare grekiska krislån.

Med den sista utbetalningen hade Grekland en kassabuffert på 24,1 miljarder euro vilket täcker de finansiella behoven fram till juni 2020.

Grekland väntas betala av på sina krislån fram till 2060 då sista amorteringen förfaller.

Likt andra tidigare krisländer kommer Greklands ekonomi bevakas av EU-kommissionen efter avslutat program och den särskilda låneövervakningen kommer vara mer rigorös än för andra länder. Bland annat ska kommissionen granska den ekonomiska och finansiella situationen varje kvartal, att jämföra med varje halvår för andra länder som fått krislån.

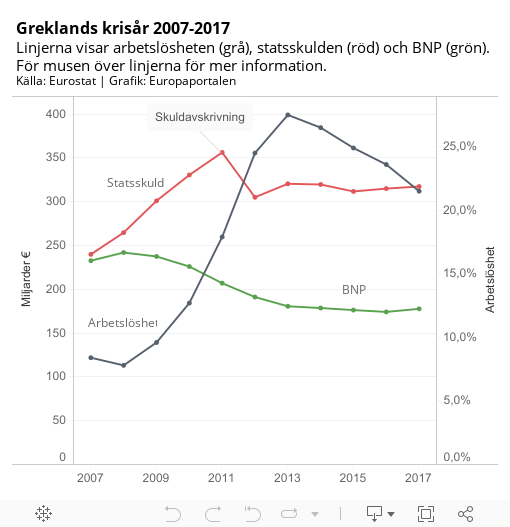

Det senaste året har Greklands ekonomiska situation förbättrats med växande BNP och minskande statsskuld och arbetslöshet. Men landet har fortfarande stora problem och långt kvar innan det är tillbaka på nivåer som rådde före krisen 2010.

Mellan åren 2008 och 2016 krympte Greklands ekonomi (BNP) med hela 28 procent. Statsskulden ökade från 240 miljarder euro 2007 till 315 miljarder euro 2016. I förhållanden till den krympande BNP:n har skulderna ökat från drygt 100 till 180 procent av BNP. Arbetslösheten låg 2017 på 21,5 procent, att jämföra med 8,4 procent tio år tidigare.

Irland

I december 2010 enades Irland med EU och IMF om ett lånepaket på 85 miljarder euro.

Irland blev därmed det andra eurolandet att begära krislån sedan det drabbats hårt av en sprucken bostadsbubbla 2007 som hade föregåtts av flera års aggressiv utlåning. Staten gick in och räddade banker vilket ledde till stigande lånekostnader. I slutet av 2010 blev situationen ohållbar och den irländska regeringen begärde krislån.

Lånet på 85 miljarder euro bestod av medel från EFSM och den då nyskapade EFSF, liksom bilaterala lån, däribland från Sverige samt från IMF.

| Finansiering av Irlands krislån | Miljarder euro |

| EFSM | 22,5 |

| EFSF | 17,7 |

| Storbritannien | 3,8 |

| Sverige | 0,6 |

| Danmark | 0,4 |

| IMF | 22,5 |

| Totalt | 67,5 |

Irland bidrog även själv till lånepaketet genom att ta pengar från en buffert i statskassan samt landets pensionsreserv.

Låneprogrammet avslutades i december 2013. Då hade nästan hela lånet betalats ut så när som på 0,8 miljarder från EFSM och 0,7 miljarder från IMF.

Landet genomgår fortsatt övervakning av EU-kommissionen och ECB tills dess att 75 procent av lånen är återbetalda vilket väntas ske tidigast 2031.

Portugal

I maj 2011 beslutades att ge krislån till Portugal på 78 miljarder euro. EU-fonderna EFSF och EFSM liksom IMF bidrog med 26 miljarder vardera.

Portugal visade svag ekonomisk tillväxt redan före krisen samtidigt som skuldsättningen var hög såväl hos staten som bland företag och privatpersoner. När krisen kom hade landets regering därför lite utrymme för att ge stöd till ekonomin och till de krisande bankerna som satt på stora mängder dåliga lån.

Åtgärdsprogrammet avslutades i juni 2014 då 76,8 miljarder euro hade betalats ut. Portugal begärde aldrig ut de sista pengarna från EFSM-lånet.

Landet ska genomgå fortsatt granskning av EU-kommissionen och ECB till år 2026 då 75 procent av lånen väntas vara återbetalda.

På krisfonden ESM:s hemsida noteras att långivarna noggrant följer landets ekonomiska utveckling då den dåvarande socialdemokratiska regering, som vann valet 2015, har börjat återkalla vissa reformer som genomfördes under låneprogrammet.

Spanien

I juli 2012 enades Spanien och EU om ett låneprogram ur ESM på upp till 100 miljarder euro.

Likt fallet med Irland var grunden till den spanska krisen en sprucken inrikes bostadsbubbla. Landet hade visat stark ekonomisk utveckling med tillhörande byggboom. Med massiv utlåning sköt huspriserna i höjden och de trefaldigades mellan 1997 och 2008.

Under finanskrisen kollapsade bomarknaden och priserna dalade. Bankerna drabbades av stora förluster när folk hade svårt att betala tillbaka sina lån. Särskilt drabbade var de mindre sparbankerna, las cajas, som är vanliga i Spanien.

På grund av recession hade spanska staten lite utrymme att gå in med stöd till bankerna och landet begärde därför krislån för att snabbt hantera bankkrisen och spridning till andra delar av ekonomin.

Det spanska låneprogrammet skiljer sig från de tidigare programmen på flera sätt. Dels var det specifikt riktat mot banksektorn – regeringen skulle enbart använda pengarna till att rekapitalisera banker. Det var också det minsta programmet i förhållande till landets ekonomiska storlek och det var kortare då det avslutades i december 2013. Då hade Spanien använt 41,3 miljarder euro.

De spanska lån med längst löptid ska betalas tillbaka 2027.

Cypern

April 2013 togs beslut om att Cypern skulle få 10 miljarder euro, närmare 100 miljarder kronor, i krislån sedan landet fått ohållbara problem med sin stora banksektor och inte längre kunde klara sina offentliga finanser. Nio miljarder euro skulle komma från EU:s krisfond ESM medan IMF skulle bidra med en miljard.

Åtgärdsprogrammet avslutades i mars 2016. Då hade 6,3 miljarder euro betalats ut ur ESM medan IMF hade gett 420,2 miljoner euro i lån.

EU-kommissionen och Europeiska centralbanken, ECB, kommer övervaka Cypern till dess att 75 procent av lånen är avbetalade vilket väntas ske tidigast 2029.

5. Vad är EFSF, ESM och EFSM?

Det är EU-fonder som gett krislån till euroländer.

EFSF

Den Europeiska finansiella stabiliseringsfaciliteten (på engelska European Financial Stability Facility) skapades juni 2010 som en tillfällig åtgärd för att ge krislån. Totalt hade EFSF en utlåningskapacitet på 440 miljarder euro. Tre länder: Irland, Portugal och Grekland har fått stöd ur EFSF.

Faciliteten ger inte längre lån då den ersattes av den permanenta ESM 2012 men den existerar fortfarande då de sista EFSF-lånen löper ut först 2056. EFSF existerar också som utgivare av obligationer då lånen främst finansieras genom försäljning av obligationer på kapitalmarknaden. Finansieringen backas upp av euroländerna som gått in med garantier vilka står i proportion till landets kapitalandel i Europeiska centralbanken ECB. Det betyder att det största landet, Tyskland, tar störst ansvar. Tyskland står ensamt för 27 procent av det garanterade kapitalet.

Faciliteten sköts av ett bolag som har sitt säte i Luxemburg.

ESM

Den Europeiska stabilitetsmekanismen ESM (på engelska European Stability Mechanism) lanserades oktober 2012 som en permanent stödfunktion under skuldkrisen och som ersättning till den tillfälliga faciliteten EFSF.

ESM har gett stöd till Spanien för rekapitalisering av landets banksektor, till Cypern och till Greklands tredje krisprogram.

ESM har en utlåningskapacitet på 500 miljarder euro varav 25 procent är utnyttjat.

Euroländerna är alla delägare och de har sammanlagt betalat in 80,4 miljarder euro i ESM. Tyskland har betalat in mest, 21,7 miljarder euro.

De stora besluten, till exempel att ge krislån, fattas av styrelsen som består av euroländernas finansministrar och leddes av eurogruppens ordförande, tillika Portugals dåvarande finansminister, Mário Centeno.

Faciliteten sköts av samma bolag som EFSF som har sitt säte i Luxemburg.

EFSM

Europeiska finansiella stabiliseringsmekanismen (på engelska European Financial Stabilisation Mechanism) är en mindre mekanism som lyder under EU-kommissionen och som skapades i maj 2010.

EFSM har en utlåningskapacitet på 60 miljarder euro. Den finansieras genom utgivning av obligationer uppbackat av garantier från EU-budgeten.

EFSM har gett lån till Irland och Portugal samt ett brygglån till Grekland innan det tredje krislånet kom på plats.

6. Vem äger EU:s krislånsobligationer?

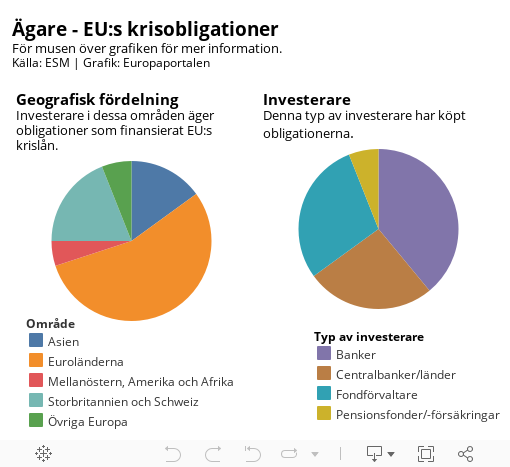

Privata aktörer, centralbanker och andra regeringar.

EU har finansierat krislånen genom att ge ut obligationer. I november 2017 ägdes 39 procent av obligationerna av banker medan fonder ägde 29 procent och centralbanker och andra regeringar 26 procent.

Ser man till den geografiska spridningen är det aktörer i euroländerna som äger mest, 55 procent. 19 procent av obligationerna har brittiska eller schweiziska ägare medan asiatiska aktörer äger 15 procent.

Tittar man på ägarförhållanden över tiden kan man konstatera att Asien hade en betydligt större ägarandel i början av krisen. Den asiatiska andelen har senare minskat medan den europeiska har ökat.

Idag ägs också en större andel av banker och fonder medan centralbanker och regeringar äger mindre andelar jämfört med för några år sedan.

7. Hur har EU ökat den ekonomiska övervakningen av medlemsländerna?

EU har skapat nya verktyg för att strama åt övervakningen av medlemsländerna.

Planeringsterminen

I juni 2010 beslutades att införa den europeiska planeringsterminen som ska öka samordningen av EU-ländernas ekonomiska politik. Syftet är att länderna med hjälp av rekommendationer ska hålla sig med sunda offentliga finanser och att man ska förebygga obalanser i ekonomin.

I praktiken innebär planeringsterminen att kommissionen på förhand analyserar EU-ländernas förslag om budget och ekonomiska reformer. Fokus ligger på årets första sex månader, därav namnet "termin".

Efter analys får EU-länderna rekommendationer av kommissionen för de kommande 12-18 månaderna. Rådet, det vill säga medlemsländerna, godkänner och antar kommissionens föreslagna rekommendationer.

Den första planeringsterminen genomfördes i januari 2011.

Europluspakten

Europluspakten skapades mars 2011 och kom senare att bli en del av planeringsterminen. Länderna som deltar i pakten har satt upp fyra mål:

1. öka medlemsstaternas konkurrenskraft

2. öka sysselsättningen

3. förbättra hållbarheten i de offentliga finanserna

4. förbättra den finansiella stabiliteten

Alla euroländer omfattas av europluspakten. Den är även öppen för icke euroländer och Bulgarien, Danmark, Polen och Rumänien har gått med. Sverige står utanför, liksom Storbritannien, Ungern och Tjeckien.

EU-kommissionen konstaterar dock att pakten i sig har varit ett misslyckande när det gäller att skapa incitament för EU-länderna att reformera sina ekonomier. Strukturreformer har genomförts men de har snarare tvingats fram genom tryck från finansmarknaden. Kommissionen menar att ytterligare reformer krävs för att stärka EU-ländernas ekonomier.

Sexpacket

Sexpacket är sex lagstiftningsakter som utgör den rättsliga grunden i planeringsterminen vilka infördes i december 2011.

Genom sexpacket har man stärkt och fört in mer tvingande inslag i EU:s stabilitets- och tillväxtpakt som säger att ett medlemslands underskott inte får överstiga tre procent av BNP och att statsskulden som mest får uppgå till 60 procent av BNP.

Medan reglerna i stabilitets- och tillväxtpakten omfattar alla EU-länder riktas sexpackets striktare budgetdisciplin mot euroländerna. De kan till exempel få böter om de har för stora underskott och inte vidtar åtgärder i linje med EU-kommissionens rekommendationer i planeringsterminen.

Tvåpacket

Tvåpacket som infördes maj 2013 är två EU-förordningar som syftar till att stärka sexpacket genom ett tidigt rapporterings- och varningssystem för euroländernas budgetar.

Med tvåpacket skapades gemensamma budgetregler och en gemensam tidsplan för när budgetar ska presenteras. I mer detalj ska euroländerna:

* senast 30 april publicera sina medelfristiga fiskala mål och planerade åtgärder för att skapa tillväxt och sysselsättning för de kommande tolv månaderna.

* senaste 15 oktober publicera budgetutkast för nästkommande år.

* senaste 31 december anta budgeten för nästkommande år.

Kommissionen ska i sin tur granska och ge sin åsikt om varenda budget senaste 30 november.

Finanspakten

Finanspakten går officiellt under namnet ”Fördraget om stabilitet, samordning och styrning inom ekonomiska och monetära unionen”, förkortat TSCG (efter engelskans Treaty on Stability, Coordination and Governance in the Economic and Monetary Union).

Finanspakten infördes januari 2013 och den säger att länderna som deltar ska ha en regel om en balanserad budget i sin nationella lagstiftning. En balanserad budget innebär att det strukturella budgetunderskottet som inte beror på konjunkturen får vara högst 0,5 procent eller max en procent för länder med lägre statsskulder. Länderna ska också ha en oberoende institution som övervakar att detta följs samt en korrigeringsmekanism om man avviker från regeln.

25 EU-länder, alla förutom Kroatien, Storbritannien och Tjeckien har gått med. Den är dock bara bindande för 22 av länderna: euroländerna samt Bulgarien, Danmark och Rumänien. Sverige har alltså undertecknat finanspakten utan att omfattas av dess regler.

8. Vad är bankunionen?

Ett samarbete där ECB tar över granskningen av finanssektorn med gemensamma regler för nedläggning av krisande banker och insättningsgaranti.

Finanskrisen orsakades av problem i den internationella banksektorn och oro för hela det finansiella systemet. En stor del av EU:s arbete efter krisen har därför handlat om att skärpa reglerna för finanssektorn, öka övervakningen även kallat tillsyn, samt se till att skattebetalare inte står för notan när banker går omkull.

Detta ska ske inom det man kallar bankunionen som man började skapa redan 2012 men som ännu inte är färdig. Alla euroländer är medlemmar och omfattas av dess regler. Icke euroländer kan delta. Sverige utreder medlemskap men står tillsvidare utanför.

Bankunionen grundar sig på en gemensam regelbok som gäller finansinstitut och finansiella produkter i alla EU-länder. Regelboken innehåller bland annat regler om kapitalkrav för banker, insättningsgaranti för kontohavare och regler för nedläggning av banker.

Bankunionens tre delar:

1. gemensam tillsyn (övervakning) under ledning av Europeiska centralbanken, ECB

2. gemensam resolution för ordnad nedläggning av olönsamma banker

3. gemensam insättningsgaranti

De första två delarna är beslutade och genomförda. Däremot saknas fortfarande ett gemensamt system för insättningsgaranti. Mer detaljer om respektive del följer nedan.

Gemensam tillsyn

Den första delen består i att ECB har tagit över ansvaret för övervakningen av EU:s största banker. De bankerna ses som ”systemviktiga” såtillvida att problem i dem skulle orsaka stor skada i hela det finansiella systemet. Mindre banker övervakas fortsatt av nationella myndigheter.

118 stora banker som innehar 82 procent av alla banktillgångar i euroländerna övervakas direkt av ECB.

ECB utför kontroller av bankerna, däribland stresstester, för att simulera hur väl bankerna kan hantera kriser.

Skulle ECB hitta problem i en bank kan det bli aktuellt att lägga ner den. Det ska då ske på ett ordnat sätt genom ett gemensamt resolutionsförfarande.

Gemensam resolution

Den gemensamma resolutionen (upplösning) syftar till att lägga ner krisande banker utan större inverkan på skattebetalare och ekonomin. För detta skapade EU i januari 2016 en resolutionsmekanismen SRM (efter engelskans Single Resolution Mechanism). Den består av en resolutionsnämnd och en resolutionsfond, SRF (Single Resolution Fund) vilken ska användas när europeiska banker behöver läggas ner. Resolutionsfonden finansieras genom insättningar från bankerna själva.

I nästa steg handlar det om att skydda sparare vid nedläggning av en bank genom en gemensam insättningsgaranti.

Gemensam insättningsgaranti

Kommissionen föreslog ett gemensamt system för att säkra europeiska kontohavares tillgångar i november 2015. Systemet kallas EDIS (efter engelskans European deposit insurance scheme).

Idag har alla EU-länder nationella insättningsgarantier som garanterar insättningar upp till 100 000 euro. EDIS ska också ge ett skydd upp till 100 000 euro men tanken är det skulle bli ett mer enhetligt och starkare skydd i bankunionen och att man minskar länken mellan banker och dess hemländer.

Arbetet med att färdigställa bankunionens tredje och sista byggsten pågår alltså men medlemsländerna har haft svårt att enas. Generellt kan man säga att länderna i Sydeuropa vill att alla ska dela solidariskt och stötta varandra vid bankkriser. Nordeuropeiska länder med Tyskland i spetsen vill att man först minskar riskerna i banksektorn innan man börjar dela på riskerna.

9. Vilka åtgärder har Sverige infört under krisåren?

Sverige har i stort samma finansregler som EU även om Sverige inte omfattas av alla EU:s regler.

Enligt Finansdepartementet (juni 2018) har Sverige ett finanspolitiskt regelverk som i stora drag överensstämmer med det som finns på EU-nivå. Däremot så regleras Sveriges finanser ofta på nationell nivå då vi i flera fall inte omfattas av unionens regelverk.

Sverige är till exempel inte med i EU:s bankunion och kan därmed inte få finansiell hjälp av dess resolutionsmekanism om en svensk bank behöver läggas ner. Däremot finns det en nationell resolutionsmyndighet i Riksgälden.

Likaså säger den nationella budgetlagen att regeringen ska ha en budget i balans även om Sverige inte är bundet till motsvarande regler inom EU:s finanspakt.

EU:s finansregler i Sverige 2018

| Omfattar Sverige | Omfattar delvis Sverige | Omfattar inte Sverige |

| Planerningsterminen | Sexpacket* | Europluspakten |

| Finanspakten** | Tvåpacket | |

| Bankunionen*** |

*Sverige omfattas men drabbas inte av påföljd / böter om reglerna inte följs

**Sverige har skrivit under men omfattas inte av reglerna

*** Sverige utreder medlemskap men står tillsvidare utanför

10. Hur gick det för Sverige och andra EU-länder under finanskrisen?

Flera EU-länder drabbades hårt. För Sverige gick det generellt bättre.

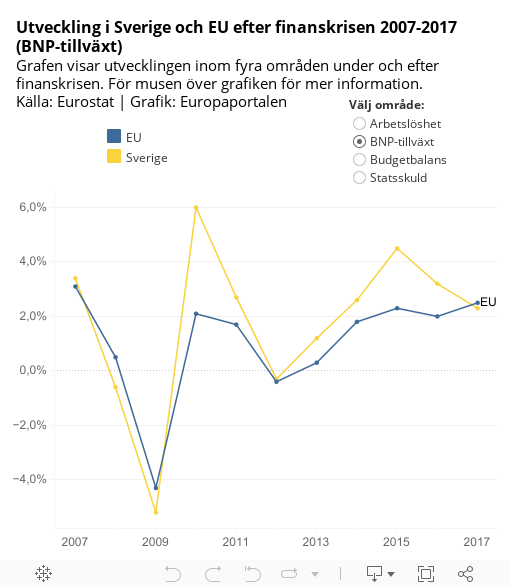

Den ekonomiska utvecklingen i Sverige har under krisåren i stora drag följt den europeiska. Det var en kraftig nedgång i ekonomin i samband med finanskrisen 2008-2009 vilket följdes av återhämtning de två efterföljande åren. Därefter kom en ny nedgång med svag tillväxt fram till 2014.

Sverige har dock överlag haft en starkare ekonomisk utveckling än EU-snittet. Likaså har den svenska arbetslösheten, budgetunderskotten och skulderna varit lägre än EU-snittet.

11. På vilket sätt har Europeiska centralbanken stimulerat ekonomin?

Genom att sänka räntan och stödköpa statsobligationer.

Europeiska centralbanken ECB har försökt sätta fart på den tröga europeiska ekonomin på främst två sätt. Dels genom att sänka räntan och dels genom så kallade tillgångsköp där banken har köpt upp främst statsobligationer men även företagsobligationer och andra tillgångar till ett värde över 2 000 miljarder euro.

När det gäller låneräntan sänktes den till 0,0 procent i mars 2016. Det kostar alltså inget för banker att låna pengar hos ECB. Däremot kostar det att sätta in sina pengar i centralbanken då insättningsräntan samtidigt sänktes till -0,4 procent.

Det kan jämföras med oktober 2008 innan finanskrisen bröt ut till fullo i Europa då låneräntan låg på 3,75 procent och insättningsräntan på 3,25 procent.

Stödköpen började i mars 2015. Som mest har ECB köpt tillgångar för 80 miljarder euro per månad. Med starkare ekonomisk tillväxt i EU har banken dock minskat på köpen och från januari till september 2018 låg de på 30 miljarder euro per månad.

I oktober halverade ECB stödköpen till 15 miljarder euro per månad. Stödköpen avslutades i december 2018.

ECB har främst köpt statsobligationer. I juni 2016 började banken även köpa företagsobligationer men i mindre utsträckning.

12. Är EU förberett för ny kris?

Både ja och nej.

Med de nya stödmekanismerna, reglerna och den ökade övervakningen av såväl EU-ländernas ekonomier som finanssektorn är EU betydligt bättre rustat för en kris idag jämfört med för åtta år sedan. Men många bedömare anser att bygget inte är färdigt utan att fler åtgärder krävs.

Den ekonomiska tankesmedjan Bruegel pekar i rapporten Byggstenarna som saknas i eurons arkitektur på vikten av att färdigställa bankunionen med en fungerande europeisk insättningsgaranti. Rapportförfattaren efterfrågar också en ambitiös kapitalmarknadsunion för att förenkla utlåning till företag, att euroländerna solidariskt delar på risker, stabiliseringsverktyg för euroländer som upplever finansiella chocker samt en gemensam eurofinansminister.

I en annan rapport slår tankesmedjan ett slag för att göra om krisfonden ESM till en valutafond, likt en europeisk variant av Internationella Valutafond IMF.

Problemet med dagens ESM är enligt Bruegel att den har en begränsad lånekapacitet på 500 miljarder euro och att den därmed bara kan hantera en likviditetskris men inte en djupare solvenskris.

Ett annat problem är trögheten när det gäller att fatta beslut om ESM-lån. Det kräver enhällighet bland euroländerna och i vissa fall godkännande i nationella parlament vilket gör det till en allra sista utväg. Skulle man likt IMF fatta majoritetsbeslut skulle man kunna ge stöd i ett tidigare skede och därmed kanske undvika djupare kriser resonerar Bruegel.

Flera av åtgärderna som tankesmedjan efterfrågar har också föreslagits av EU-kommissionen.

13. Vad finns för förslag för framtiden?

En europeisk valutafond, gemensam finansminister och nytt ekonomiskt stöd för EU-länderna har föreslagits.

EU-kommissionen lade fram förslag om fördjupat eurosamarbete i december 2017. Kommissionen vill dels göra om krisfonden ESM till en europeisk valutafond, EMF, vilken ska kunna ge stöd till krisande ekonomier och lån till banker inom bankunionen. Tanken är också att EMF ska fungera som säkerhet (så kallad backstop) till bankunionens resolutionsfond.

Kommissionen föreslog dock inte en egen separat budget för euroländerna som Frankrikes president Emmanuel Macron propagerat för utan nya budgetinstrument som ska kunna ge investeringsbidrag och finansiellt stöd för reformer i euroländerna. Däremot har Europeiska rådet i december 2018 gett EU-ländernas finansministrar i uppdrag att ta fram ett förslag på hur en eurobudget skulle kunna se ut till sommaren 2019.

Kommissionen vill också att det ska finnas en slags gemensam finansminister där en och samma person både är vice ordförande i EU-kommissionen med ansvar för ekonomiska frågor och ordförande i eurogruppen som leder mötena med euroländernas finansministrar. På så sätt skulle det finnas en stark länk mellan kommissionen och rådet som företräder medlemsländerna.

EU-länderna vill färdigställa bankunionen och de uppges vara positiva till att bygga ut krisfonden ESM och använda den som säkerhetsfunktion i resolutionsfonden SRF.

De är dock splittrade när det gäller de andra förslagen. Sverige ser inget behov av en gemensam finansminister och regeringen är tveksam till nya stödfunktioner för euroländerna.

Dåvarande finansminister Magdalena Andersson (S) trodde att det kunde skapa problem då sådant stöd minskar pressen på att hålla ordning i de offentliga finanserna. Mer utförlig information om Sveriges hållning finns i regeringens Faktapromemoria om kommissionens förslag.

I mars 2018 gjorde Frankrikes dåvarande finansminister, Christine Lagarde, ett inspel där hon föreslog en stödfond för euroländerna baserat på årliga avgifter från medlemmarna och där länder som utnyttjat fonden skulle få betala högre premier.

Enligt EU-ledarnas agenda ska medlemsländerna fatta beslut om EMU-fördjupning i slutet av juni 2018.

Kommissionen har uppmanat lagstiftarna, det vill säga medlemsländerna och Europaparlamentet, att anta förslaget i mitten av 2018.

DETTA HAR HÄNT

2007-2008

Problem med bolån och tvivelaktig finansiella produkter som byggts upp kring bolån i USA. Särskilt så kallade subprimelån som getts till mindre kreditvärdiga personer orsakar stora kreditförluster för bankerna.

September 2008

Den anrika amerikanska investmentbanken Lehman Brothers går i konkurs 15 september.

Utlåning mellan bankerna minskar liksom utlåning till den reella ekonomin. Stater som redan har stora statsskulder försöker ge stöd och dras in i en skuldkris. Den ekonomiska aktiviteten minskar, flera länder drabbas av recession när tillväxten faller och arbetslösheten ökar.

Oktober 2008

Ungern beviljas krislån på 20 miljarder euro. Lånet kommer från EU, IMF och Världsbanken.

December 2008

Lettland beviljas krislån på 7,5 miljarder euro. Lånet kommer från EU, IMF, Världsbanken och Europeiska banken för återuppbyggnad och utveckling (EBRD). Även andra EU-länder bidrar, däribland Sverige. Det svenska lånet betalas dock aldrig ut.

Maj 2009

Rumänien beviljas krislån på 20 miljarder euro. Lånet kommer från EU, IMF, Världsbanken, Europeiska Investeringsbanken (EIB) och Europeiska banken för återuppbyggnad och utveckling (EBRD).

Maj 2010

Grekland beviljas sitt första krislån på 110 miljarder euro. Euroländerna och Internationella valutafonden IMF står bakom lånet.

EU skapar krisfonden EFSM som lyder under EU-kommissionen och har en utlåningskapacitet på 60 miljarder euro.

Juni 2010

EU skapar den tillfälliga krisfonden EFSF med en utlåningskapacitet på 440 miljarder euro.

EU-länderna beslutar att införa den europeiska planeringsterminen för att samordna ländernas ekonomiska politik och skapa sunda offentliga finanser.

November 2010

Ungern avslutar sitt krislåneprogram.

December 2010

Irland beviljas krislån på 85 miljarder euro. Lånet kommer från EU-fonderna EFSF och EFSM, bilaterala krediter från flera EU-länder, däribland Sverige, samt IMF.

Januari 2011

EU-kommissionen börjar granska medlemsländernas finanser inom den europeiska planeringsterminen.

Mars 2011

Euroländerna inför europluspakten som syftar till att stärka ländernas offentliga finanser samt öka konkurrenskraften och sysselsättningen.

Maj 2011

Portugal beviljas krislån på 78 miIjarder euro. Pengarna kommer från EFSF och EFSM samt IMF.

December 2011

Mer tvingande regler för euroländernas finanser införs genom det så kallade sexpacket. Sex lagstiftningsakter som utgör den rättsliga grunden i planeringsterminen.

Januari 2012

Lettland avslutar sitt krislåneprogram.

Mars 2012

Grekland får sitt andra krislån på 130 miljarder euro. EU:s krisfond EFSF och IMF står bakom lånet. Med lånet kommer också en större skuldavskrivning på 110 miljarder euro.

Juli 2012

Spanien beviljas krislån på 100 miljarder euro för rekapitalisering av banker. Lånet kommer från EU:s permanenta krisfond ESM.

Mario Draghi, chefen för europeiska centralbanken ECB, gör ett klassiskt uttalande där han lovar att banken ska göra ”allt för att bevara euron”.

September 2012

Kommissionen lägger förslag om en EU-gemensam tillsyn av europeiska banker under ledning av Europeiska centralbanken ECB. Därmed läggs första byggstenen till EU:s bankunion.

Oktober 2012

EU lanserar den permanenta krisfonden ESM med en utlåningskapacitet på 500 miljarder euro.

Januari 2013

EU inför en finanspakt med regler om en balanserad budget i den nationella lagstiftningen för de 25 medlemsländer som deltar. Finanspakten innehåller också krav på en oberoende övervakning och korrigeringsmekanism om regeln inte följs.

Mars 2013

EU beslutar om tak för bonusar i banksektorn och högre kapitalkrav på banker.

April 2013

Cypern beviljas krislån på 10 miljarder euro från EU:s krisfond ESM och IMF.

Maj 2013

EU skapar gemensamma budgetregler för euroländerna och tidsplaner för när budgetar ska presenteras genom två nya förordningar, det så kallade tvåpacket, som komplement till det tidigare sexpacket.

Juli 2013

Kommissionen lägger förslag om en gemensam resolutionsmekanism, SRM, med vilken man ska hantera och lägga ner krisande banker på ett ordnat sätt utan stöd från skattebetalare. SRM ska bli den andra stora byggstenen i EU:s bankunion.

December 2013

Irland och Spanien avslutar sina respektive krislåneprogram.

Januari 2014

Tidigare krislandet Lettland inför euron som valuta.

Juni 2014

Portugal avslutar sitt krislåneprogram.

Europeiska centralbanken ECB inför för första gången negativ inlåningsränta med en sänkning till – 0,10 procent. Banker får därmed betala för att deponera sina pengar i ECB.

Mars 2015

Europeiska centralbanken ECB börjar stödköpa tillgångar på andrahandsmarknaden, främst euroländers statsobligationer. Köpen uppgår initialt till 60 miljarder euro per månad.

Juni 2015

Grekland ställer som första västerländska land in återbetalning till IMF. Atenbörsen stängs och uttagsbegränsningar införs i bankomater för att stoppa kapitalflykt.

Augusti 2015

Grekland får sitt tredje krislån på 86 miljarder euro. Lånet kommer från EU:s permanenta krisfond ESM.

September 2015

Rumäniens krislåneprogram avslutas.

November 2015

Kommissionen föreslår ett gemensamt system för att säkra europeiska kontohavares tillgångar, upp till 100 000 euro, kallat EDIS. Det ska bli den tredje och sista byggstenen i bankunionen.

Januari 2016

EU:s gemensamma resolutionsmekanism SRM, som ska hantera krisbanker, börjar gälla fullt ut.

Mars 2016

Cypern avslutar sitt krislåneprogram.

Europeiska centralbanken ECB sänker utlåningsräntan till 0,0 procent. Banker kan därmed låna pengar kostnadsfritt.

December 2017

Kommissionen lägger förslag om fördjupat eurosamarbete innehållande en europeisk valutafond, en gemensam europeisk finansminister och nya stödfunktioner för euroländerna inom EU:s budget.

EU:s stats- och regeringschefer beslutar att fokusera på EMU-fördjupande åtgärder där åsiktsskillnaderna mellan länderna är små, som att färdigställa bankunionen och i viss mån utveckla krisfonden ESM.

Augusti 2018

Greklands tredje och nuvarande krislåneprogram löper ut. Landet ska för första gången på åtta år klara sina finanser på egen hand.